به گزارش ماين نيوز، با توجه به طرحهاي فولادي در حال ساخت، رشد توليد فولاد خام ايران در سالهاي 93 و 94 نيز همين مقدار و بالاتر خواهد بود.

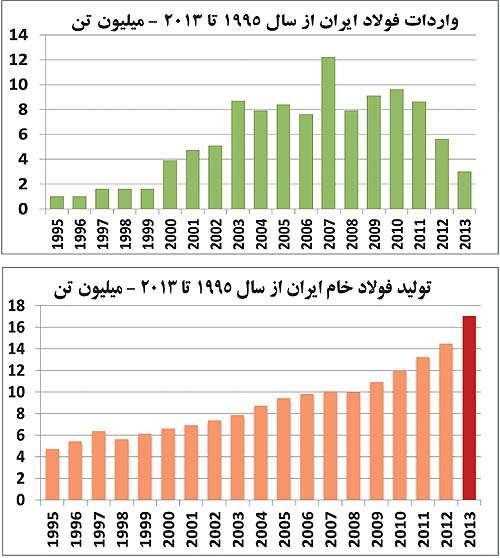

واردات فولاد ايران به صورت فولاد خام و محصول نهايي نيز در سه سال گذشته افت چشمگيري داشته است. در سال 2011 ايران با 2/8 ميليون تن واردات خالص فولاد، چهارمين وارد كننده فولاد در دنيا بوده است، اين عدد در سال 2012 به 3/5 ميليون تن و در سال 2013 به كمتر از 3 ميليون تن رسيده كه آن هم بيشتر مربوط به نيمه اول سال بود. بنا به اعلام گمرك، واردات آذرماه امسال 64 هزار تن، دي ماه 30 هزار تن و بهمن ماه نيز فقط 11 هزار تن بوده است.

بد نيست بدانيد در سال 2007 ميلادي واردات فولاد ايران (شامل محصولات نهايي و نيمه تمام) 2/12 ميليون تن بوده است.

در سال 93 رخدادهاي زير در بازار و صنعت فولاد پيشبيني ميشود:1. با توجه به فاز دوم هدفمندي يارانه و افزايش قطعي قيمت حاملهاي انرژي به اضافه كرايههاي حمل، به همراه افزايش سالانه دستمزدها و ماليات بر ارزش افزوده مطمئنا قيمت تمامشده محصولات فولادي افزايش خواهد يافت و در نتيجه سودآوري شركتهاي فولادي تحت تاثير قرار خواهد گرفت.

2. مصوبه بهره مالكانه و حق انتفاع از معادن نيز به هر نحوي كه به تاييد مجلس برسد باعث افزايش مضاعف قيمت تمام شده محصولات فولادي براي فولاد سازان بزرگ خواهد شد، بنابراين شركتها ناگزير به افزايش قيمتها در سال 93 هستند و احتمال صعود مجدد قيمت ميلگرد به بالاي 2000 تومان از اواسط بهار بسيار زياد است، اما اين افزايش قيمت لزوما به معني افزايش سود عملياتي واحدهاي فولادسازي نخواهد بود.

3. از طرفي بازار محصولات فولادي به دليل ركود ادامه دار طرحهاي عمراني راكد است و بهطور كلي تقاضا براي محصولات فولادي كم است. ماهيت اقتصاد ايران نفتي است. درآمد صادرات نفت از كانال بودجه دولت به اقتصاد منتقل ميشود و در جامعه قدرت خريد و تقاضا ايجاد ميكند، نوسان درآمد نفت قدرت خريد را در جامعه جابهجا ميكند. اين در حالي است كه در آمد 110 ميليارد دلاري نفت ايران در سال 2011 به كمتر از 40 ميليارد دلار در سال 2013 (صرفنظر از ميزان وصولي) رسيده است.

4. تصور بازگشت صادرات نفت ايران به سطح حدود 5/2 ميليون بشكه سال 90 در سال پيشرو دور از ذهن است. فروش نفت خام نيازمند حفاري مداوم در مناطق نفتي جديد، استخراج، پالايش اوليه و انتقال است. زيرساختهاي نفتي ايران براي رسيدن به ظرفيت قبلي نيازمند دهها ميليارد دلار سرمايهگذاري مجدد است كه همه آن در توان سال آينده دولت نيست.

5. كل درآمد نفت و درآمدهاي هدفمندي در 6ماهه اول سال 93 در بهترين حالت فقط به اندازه اداره امور جاري كشور خواهد بود و از محل درآمد نفت، امكان سرمايهگذاري در كشور وجود ندارد، بنابراين ساخت و ساز و طرحهاي عمراني راكد خواهد بود و اميدي به افزايش چشمگير خريدهاي سرمايهاي مثل سيمان و فولاد در كشور نيست.

6. از طرفي واحدهاي فولادي بزرگ كشور به دليل مسائل اشتغال و ... چارهاي به جز ادامه توليد ندارند. واحدهاي فولادي جديد التاسيس نيز به ويژه در بخش خصوصي ناگزير به ورود به بازار و ادامه مسير طي شده تاكنون هستند، بنابراين رقابت در بازار توليد فولاد در سال آتي نفسگيرتر خواهد شد، بنابراين، ظرفيت توليد فولاد خام كشور شامل بخش خصوصي تا سال آينده به بالاي 18 ميليون تن خواهد رسيد. از طرفي طبق پيشبينيها مصرف سرانه فولاد ايران كه در سال 90 به 270 كيلوگرم نيز رسيده بود در سال آينده بيش از 200 كيلوگرم نخواهد بود؛ يعني حداكثر مصرف كشور 15 ميليون تن است كه از ظرفيت توليد كمتر است.

7. از سوي ديگر چاپ اسكناس و افزايش نقدينگي، كم و بيش ادامه دارد. نرخ دلار كه در چند ماه گذشته تحت تاثير دلگرميهاي اخير و البته ركود بازار مسكوت مانده است، منتظر فرصت مناسبي است كه خواب چند ماه گذشته خود را جبران كند و تورمهاي نقطه به نقطه 40 درصدي و 35 درصدي ماههاي گذشته دير يا زود تاثير خود را روي دلار 3000 توماني فعلي خواهد گذاشت. هماكنون افزايش نرخ دلار فقط در حال به تعويق افتادن است و اتفاق اقتصادي بنيادي قابل ذكري هنوز رخ نداده است.

8. افزايش نرخ دلار در سال آينده تاثير سابق خود را در بازار داخلي فولاد نخواهد داشت؛ چرا كه در سال آينده واردات فولاد تقريبا قطع شده است، اما زمينههاي رقابت را براي ورود به بازارهاي منطقه براي فولادسازان مهيا ميكند و اميدها را براي صادرات فولاد مجددا زنده خواهد كرد. در يكي دو ماه گذشته آزاد شدن صادرات تمام انواع محصولات فولادي توسط گمرك ايران (تصميمي كه بسيار دير گرفته شد) اميدهايي را در دل تجار و فولادسازان ايراني زنده كرد. اما روند اخير كاهش قيمت مقاطع در بازارهاي هدف منطقه بهخصوص بازار عراق اميد به بازارهاي صادراتي را كمرنگ كرده است.

هم اكنون قيمت فوب ميلگرد صادراتي تركيه به كشور عراق 550 دلار (حدود 1700 تومان) عرضه ميشود كه كمتر از قيمت فعلي ميلگرد در داخل ايران است.

نتيجه: با افزايش هزينههاي توليد و موارد اشاره شده فوق در سال آينده دو دسته از فولادسازان مزيت رقابت بيشتري خواهند داشت:

دسته اول فولادسازاني هستند كه زنجيره تامين آنها از سنگآهن تا محصول نهايي نسبت به بقيه واحدها كاملتر و به معدن نزديكتر است. اين دسته از واحدها توان رقابت و صادرات به دليل صرفهجويي در مصرف انرژي در مراحل مختلف ايستگاههاي پيوسته توليدي و همچنين حذف كرايه حمل مواد اوليه و محصول نيمه تمام در پروسه توليد را دارند. مزيت رقابتي اين فولاد سازان كاهش قيمت فروش در سطح رقابت با قيمتهاي منطقه و صادرات فولاد خواهد بود.

دسته دوم فولاد سازاني هستند كه در زمينه ساخت فولادهايي با دانش فني پيچيدهتر مانند فولادهاي آلياژي و ضد زنگ، ورق خودرو، فولادهاي نفت، گاز و پتروشيمي و كشتي سازي، ريل، بيد واير و... (كه عمدتا وارداتي است) فعاليت ميكنند. مزيت اين دسته از فولاد سازان جايگزين كردن فولادهاي با ارزش وارداتي با توليدات داخلي و استفاده از عامل تكنولوژي خواهد بود.

براي سايريني كه تنها يك حلقه از زنجيره فولاد خام (مانند ذوب و ريخته گري شمش) را دارند، صنعت فولاد تبديل به كسب و كاري معمولي با سودي در حد سود سپرده بانكي (و شايد كمتر از آن) خواهد بود. ضمن اينكه در اين ميان كارخانههايي كه فقط شامل خط نورد باشند كمترين توجيه اقتصادي را خواهند داشت.

توضيح: آمار توليد فولاد خام كشورها توسط انجمن توليدكنندگان فولاد جهان (WSA) و با استناد به آمار ارسالي فولادسازان بزرگ تهيه ميشود. از سوي ديگر در خصوص ايران به آمار شركتهاي زير مجموعه ايميدرو كه همگي واحدهاي بزرگ فولادي كشور هستند استناد ميشود (رجوع كنيد به سايت worldsteel.org) حال اينكه در چند سال گذشته توليد فولاد خام در بخش خصوصي افزايش چشمگيري داشته و اكنون به حدود 2 ميليون تن رسيده است كه آمار 4/15 تني اعلام شده WSA را تا 17 ميليون تن افزايش ميدهد، اما متاسفانه به دليل نبود آمار يكپارچه از صنعت فولاد كشور، اكثر مسوولان و كشور مديران واحدهاي فولادي همچنان رقم 4/15 ميليون تن را مبناي توليد فولاد خام در سال گذشته ميدانند.

سيدمحمدرضا دانشگر*

*سرمميز شركت TUV NORD و كارشناس صنعت فولاد