به گزارش ماین نیوز، صنعت بزرگ سیمان در ایران نیز بهعنوان یکی از صنایع استراتژیک کشور، همواره پرچمدار توسعه و حرکت رو به جلو بوده و نسبت به سایر صنایع زیرساختی کشور برای رسیدن به اهداف تعیین شده در سند چشمانداز ۲۰ ساله ۱۴۰۴ کشور پیشگام است. این صنعت همواره با فراز و فرودهایی همراه بوده اما همیشه در مسیر پیشرفت گام برداشته، بهطوری که در طول چهار دهه سپری شده از انقلاب ظرفیت این صنعت بیش از ۱۲ برابر شده و ظرفیت تولید سیمان کشور به حدود ۸۷ میلیون تن در سال رسیده است. البته از نظر میزان آلایندگی نیز آسیبهای چشمگیری را متوجه کشور کرده است.

در حال حاضر ظرفیت فعلی سیمان به دلیل شرایط رکودی بیش از نیاز کشور و صادرات است؛ این اتفاق برای کشوری که یکی از بزرگترین صادرکنندگان سیمان در جهان بوده بسیار بااهمیت است، اما مهمتر از تولید این محصول بااهمیت و کلیدی، میزان مصرف آن در داخل و صادرات است که باید چارهای برای آن اندیشید.

وضعیت فعلی

در مقطع فعلی برخی از شرکتهای سیمانی در زیان به سر میبرند که این وضعیت برای برخی از این شرکتها به هیچ وجه خوب نیست و تنها باید به فکر چاره اساسی برای تحول در این صنعت ارزشمند بود.

با در نظر گرفتن رکود در صنعت ساختمان در پی شیوع کرونا، شاید بتوان مهمترین مولفه برای عبور از این شرایط سخت را در افزایش قیمت سیمان، توقف نرخگذاری از طرف دولت و افزایش صادرات دانست. آن هم نهتنها صادرات به کشورهای همجوار بلکه صادرات به بازارهای نوظهور. چراکه کلینکر تولیدی ایران از جمله محصولات با کیفیت به حساب میآید. البته مشکلات حملونقل در صادرات و هزینههای آن را نیز باید در نظر گرفت که این امر میتواند مزیتی برای کارخانههای حاضر در شهرهای مرزی باشد.

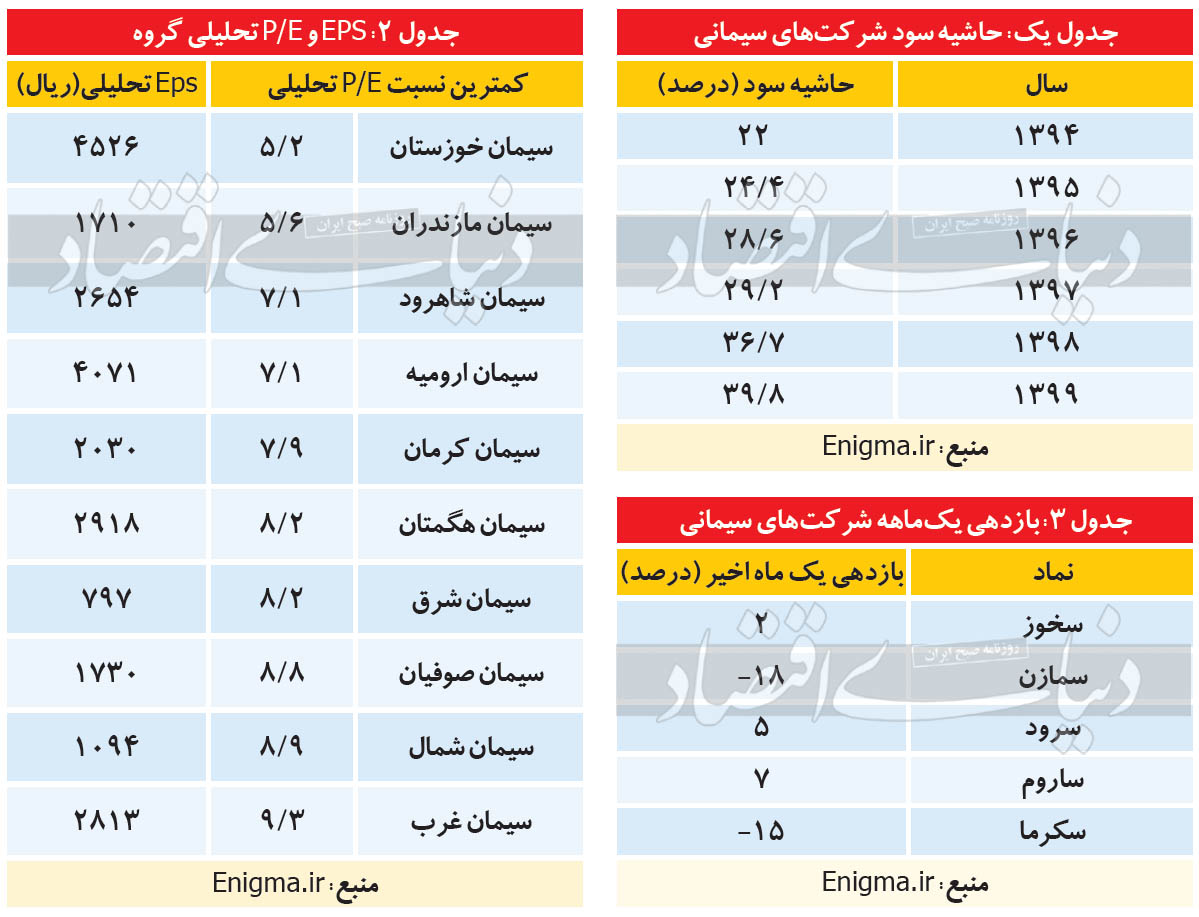

به دلیل افزایش پرشتاب نرخ فروش صنایع سیمانی نسبت به افزایش هزینهها در سالهای جاری شاهد رشد چشمگیری در حاشیه سود این شرکتها بودهایم.

اما مشکل این صنعت در سالهای جاری کاهش درآمد محقق شده، بوده است. متاسفانه درآمد شرکتهای سیمانی به اندازه تورم نتوانسته رشد کند. به عبارتی اثر افزایش نرخ ارز در درآمد صنعت سیمان دیده نشده و این تفاوت اصلی صنعت سیمان با سایر صنایع کامودیتیمحور بوده است. به این دلیل که سیمان و کلینکر قابلیت حمل به مقاصد دور را نداشته، بنابراین سیمانیها نتوانستهاند مانند پتروشیمیها، فولادیها و فلزات محصول خود را به نقاط دیگر دنیا صادر کنند و نهایتا درآمد آنها رشد چندانی نداشته است.

مساله حملونقل

در سالهای اخیر در کشور مازاد تولید در دیگر محصولات (مانند متانول یا سایر محصولات پتروشیمیها و فلزیها) را نیز داشتهایم اما تولیدکنندگان آنها میتوانند محصولات خود را صادر کنند و این مساله مشکلی برای تولید ایجاد نکرده اما در سیمان چون امکان صادرات به این صورت وجود ندارد، توازن عرضه و تقاضا بر هم خورده است. حالا اما اندکی فضا در حال بهبود است. کارخانههای سیمانی حاضر در شهرهای مرزی از طریق حملونقل ریلی و صنعت دریایی توانستهاند به کشورهای شمال ایران، حاشیه خلیج فارس و حتی قاره آفریقا راه یابند. اکنون در این صنعت وقتی به کارخانههایی مانند سیمان بهبهان، سیمان فارس نو، سیمان خاش، سیمان شرق، سیمان هگمتان، سیمان خوزستان، سیمان شمال، سیمان اردبیل و دیگر صادرکنندگان نگاه میکنیم یا مقدار صادرات رشد کرده یا فاصله بین نرخ صادراتی و داخلی به شدت افزایش یافته است.

شرکتهای سیمان خوزستان و سیمان بهبهان نزدیکترین کارخانهها به مرز عراق و همچنین شرکت سیمان درود، سیمان ارومیه و سیمان صوفیان نیز در نزدیکی مرز ترکیه و عراق قرار دارند که این نکته جزو مزیت رقابتی این شرکتها محسوب میگردد. با توجه به اینکه صنعت سیمان از جمله صنایع مصرفکننده انرژی هستند، به علت برخورداری عراق از منابع و انرژی کافی برای تولید سیمان در آینده نزدیک بازار این کشور را باید از دست رفته دانست اما پتانسیلهای قابلتوجه کشورهای شرق دور (با توجه به پروژه کمربند راهی جاده ابریشم) و همچنین مشکلات همسایگان شرقی از جمله افغانستان در تامین سوخت و انرژی، کارخانههای سیمان شرق کشور را از امکان رشد بالاتری برخوردار کرده است. از جمله شرکتهای سیمانی شرق کشور میتوانیم به سیمان قائن، سیمان شرق، سیمان مجد خواف و سیمان تیس چابهار در صورت راهاندازی اشاره کنیم.

معامله پایینتر از ارزش جایگزینی

یکی از پارامترهای مورد توجه در صنعت سیمان ارزش بازار بسیار پایین کارخانههای فعال در این حوزه نسبت به ارزش جایگزینی آنهاست که علت این موضوع همان مازاد تولید است که پارامتر ارزش جایگزینی را کم وزن کرده است. بر اساس مطالعات مرکز پژوهشهای مجلس در مورد صنعت سیمان، ایجاد یک میلیون تن ظرفیت سیمان در دنیا بهطور متوسط به ۱۵۰ میلیون دلار و سه سال زمان نیاز دارد. این در حالی است که بهطور میانگین شرکتهای سیمانی فعال در بورس با حدود ۱/ ۰ ارزش جایگزینی خود در حال معامله هستند.

تحول سیمان در جهان

در ماههای اخیر شاید مهمترین خبر در صنعت سیمان، خبر تعطیلی تعدادی از کارخانههای تولیدکننده سیمان در چین بود که تغییرات گستردهای را در بازار جهانی این کالای اساسی به وجود آورد به نحوی که بزرگترین تولیدکننده سیمان جهان یعنی چین را به واردکننده کلینکر تبدیل کرد. پیشبینی میشود این سیاست با توجه به میزان آلایندگی بالای این صنعت و مشکلات زیستمحیطی که چین با آن دست و پنجه نرم میکند ادامهدار باشد مانند تصمیم چند سال گذشته این کشور در مورد صنعت فولاد که باعث رشد چند برابری فولاد شد.

سود و قیمت به درآمد

در جدول ۲ که اطلاعات آن از سایت انیگما استخراج شده است، بر اساس برآوردهای انجام گرفته روی صورتهای مالی تمام شرکتهای گروه سیمانی و همچنین پیشبینی روند سودآوری این شرکتها در دوره مالی آتی (منتهی به ۲۹/ ۱۲/ ۱۴۰۰) کمترین P/ Eهای تحلیلی این گروه گزارش شدهاند. اعداد فوق مطابق پیشبینی روند فروش شرکت بر اساس دلار ۲۵ هزار تومانی و نرخهای فعلی فروش داخلی و صادراتی محاسبه شدهاند. طی روزهای اخیر اغلب سهمهای گروه سیمانی در پی انتشار اخبار مناسبی که از قیمتگذاری حاملهای انرژی به گوش میرسید روند مناسبی را در پیش گرفتند. پیشبینی میشود طی ماههای آتی با اخبار افزایش نرخهای فروش این شرکتها شاهد تداوم روند رشد قیمتی در این شرکتها باشیم.