به گزارش ماین نیوز، عملکرد سال مالی گذشته شرکت چادرملو به همراه مهمترین دلایل افزایش سود، مقدار تولید و فروش، بهای تمام شده، حاشیه سود ناخالص، درآمدهای عملیاتی و سرمایه گذاری و مقایسه این داده ها با فعالیت سال 96، توسط کارگزاری آبان مورد بررسی قرار گرفت.

شرکت چادرملو که در سال مالی منتهی به اسفند ۹۶ با سرمایه ۳.۳ هزار میلیارد تومانی به ازای هر سهم ۳۷۶ ریال سود داشت در سال مالی ۹۷ موفق شده ۷۹۶ ریال سود به ازای هر سهم محقق کند. از مهمترین دلایل افزایش سود این شرکت در سال مالی ۹۷ می توان به رشد ۱۰۴ درصدی مبلغ فروش در مقابل افزایش ۸۵ درصدی بهای تمام شده که موجب شده سود ناخالص برای سال مالی ۹۷ با افزایش ۱۴۶ درصدی نسبت به سال ۹۶ همراه شود و افزایش ۱۴۹ درصدی سایر درآمد های عملیاتی نسبت به سال مالی ۹۶ اشاره کرد.

مقدار تولید"کچاد" تولیدکننده کنسانتره، گندله سنگ آهن، آهن اسفنجی و شمش فولادی است. در سال مالی ۹۷ درمجموع ۴۶ میلیون تن کنسانتره سنگ آهن تولید شده که سهم این شرکت از این مقدار ۸٫۹ میلیون تن بوده است.

فروشمجموع مبلغ فروش شرکت در سال مالی 96 حدود 3.45 هزار میلیارد تومان بوده که برای سال مالی 97 به 7.04 هزار میلیارد تومان افزایش یافته است.

جدول زیر نرخ،مقدار و مبلغ فروش محصولات مهم شرکت در دوره های مختلف مقایسه شده است :

در سال مالی 96 نرخ فروش کنسانتره سنگ آهن به شرکت های فولاد مبارکه و خوزستان بر اساس 13.8 درصد نرخ فروش شمش فولاد خوزستان بوده که برای سال 97 این نسبت برای فولاد مبارکه به 14.3 درصد و برای فخوز به 15 درصد افزایش یافته است.

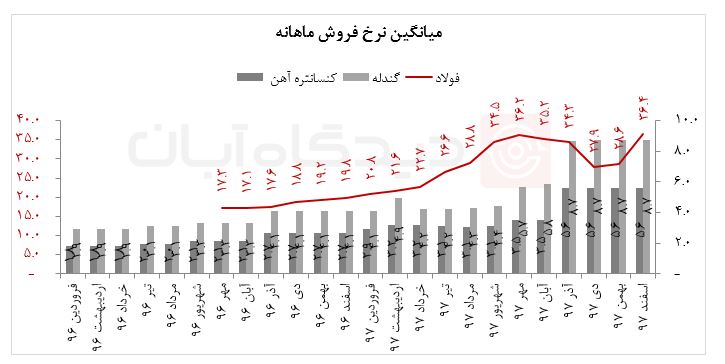

همچنین نرخ فروش گندله بر اساس 23.5 درصد نرخ فروش شمش فولاد خوزستان تعیین می شود.در نمودار زیر روند میانگین نرخ فروش ماهانه انواع محصولات شرکت از ابتدای سال 96 نشان داده شده است : (میلیون ریال به تن)

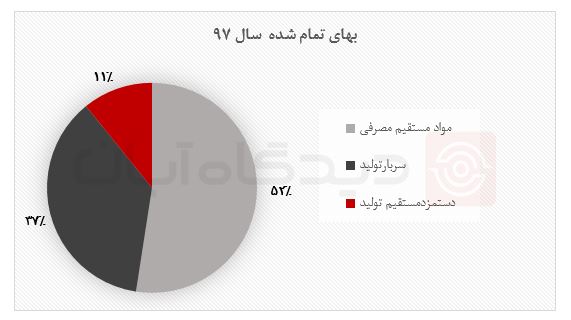

بهای تمام شدهدر حالی که در سال مالی 97 مبلغ فروش، رشد 104 درصدی را تجربه کرده، بهای تمام شده تنها 85 درصد افزایش داشته است.در نمودار زیر ترکیب بهای تمام شده نه ماهه سال مالی 97 به تفکیک نشان داده شده است:

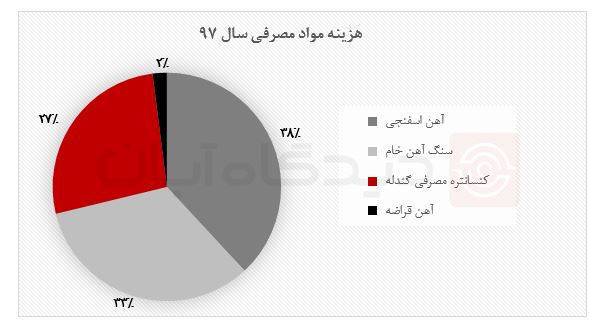

مجموع هزینه های مواد مصرفی "کچاد" در سال مالی 97 با افزایش 133 درصدی نسبت به سال مالی قبل به 2.4 هزار میلیارد تومان رسیده است.مهمترین ماده مصرفی شرکت، آهن اسفنجی است که در سال مالی 96 به دلیل عدم تولید قابل توجه فولاد، شرکت هزینه خاصی از این بابت نداشته است.

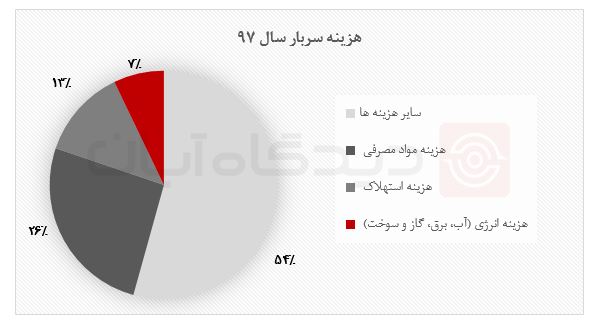

مجموع هزینه های سربار شرکت در سال مالی 97 با افزایش 88 درصدی نسبت به سال مالی قبل به 1.68 هزار میلیارد تومان رسیده که عمدتا به افزایش هزینه حق انتفاع اختصاص دارد.

حاشیه سود ناخالصدر سال مالی97 حاشیه سود ناخالص "کچاد" به 36 درصد افزایش یافته درحالی که در سال 96 این نسبت 30 درصد بوده است.

سایر درآمدهای عملیاتیچادرملو در سال 96 از فروش برق 50 میلیارد تومان درآمد داشته که برای سال مالی 97 این مبلغ به 120 میلیارد تومان افزایش یافته است.

درآمد های سرمایه گذاری"کچاد" در سال مالی 96 حدود 270 میلیارد تومان درآمد سرمایه گذاری داشت که 150 میلیارد تومان آن به سود سهام تعلق داشته است (120 میلیارد تومان آن ناشی از سرمایه گذاری در شرکت آهن و فولاد ارفع (درصد مالکیت 43) و 20 میلیارد تومان آن ناشی از سرمایه گذاری در شرکت تامین سرمایه امید (درصد مالکیت 16.5) بوده است).

در سال مالی 97 مجموع درآمد سرمایه گذاری شرکت تنها 100 میلیارد تومان بوده که 95 میلیارد تومان آن به سود سهام تعلق داشته است. اما نگاهی به صورت های مالی نشان می دهد در گزارش فعلی سود شرکت ارفع شناسایی نشده و احتمالا در صورت های مالی حسابرسی شده منعکس خواهد شد.

در سال مالی 96 ارفع 11.7 میلیارد تومان زیان خالص داشت که برای نه ماهه سال 97 به 580 میلیارد تومان سود خالص (218 درصد کل سود خالص سال مالی 96) افزایش یافته است. همچنین "کچاد" در سال مالی 97 از محل سرمایه گذاری در شرکت آهن و فولاد غدیر ایرانیان (درصد مالکیت 30) حدود 66 میلیارد تومخان درآمد کسب کرده درحالی که در سال مالی 96 درآمدی از این محل نداشته است.

نتیجه گیریچادرملو در بهار سال مالی 97 به ازای هر سهم 142 ریال، تابستان 175 ریال، پاییز 341 ریال و زمستان 138 ریال سود محقق کرده است. در گزارش های عملکرد ماهانه شرکت برای فصل زمستان 2.1 میلیارد تومان درآمد فروش در نظر گرفته شده بود. درحالی که در صورت های مالی 1.77 میلیارد تومان آن منظور شده و احتمالا در گزارش حسابرسی شده شاهد تعدیل مبلغ فروش شرکت باشیم. این رویداد در کنار انعکاس سود شرکت ارفع می تواند سود هر سهم "کچاد" در گزارش حسابرسی شده را به مرز 900 ریال برساند.

این شرکت در سال مالی 97 ضمن افزایش مقدار تولید و فروش شمش فولاد و به سود رساندن این واحد، موفق شده تولید آهن اسفنجی را آغاز کند. "کچاد" در فصل زمستان با به بهره برداری رساندن کارخانه مگامدول 240 هزار تن (0.25 درصد نیاز کارخانه فولاد سازی) از این ماده تولید کرده است. این رویداد برای سال مالی 98 موجب خواهد شد حاشیه سود ناخالص شرکت روند صعودی را با شیب تندتری طی کند.برای سال مالی 98 تداوم نرخ های فروش فعلی و افزایش مقدار تولید آهن اسفنجی و فولاد در کنار جهش سودآوری شرکت های زیر مجموعه، می تواند چشم انداز روشنی را برای این شرکت ترسیم سازد.

.jpg)

.jpg)